کیانوش جهانمردی - پژوهشگر اقتصادی: بانک جهانی طی گزارشی تحلیلی - ادواری آخرین وضعیت مهمترین شاخصهای اقتصاد جهانی و اقتصادهای بزرگ را برای ماه آوریل سال ۲۰۲۵ میلادی منتشر کرده، که تفصیل این گزارش توسط اندیشکده موسسه مطبوعاتی بازار پول و ارز، منتشر شده است.

نمودار ماه

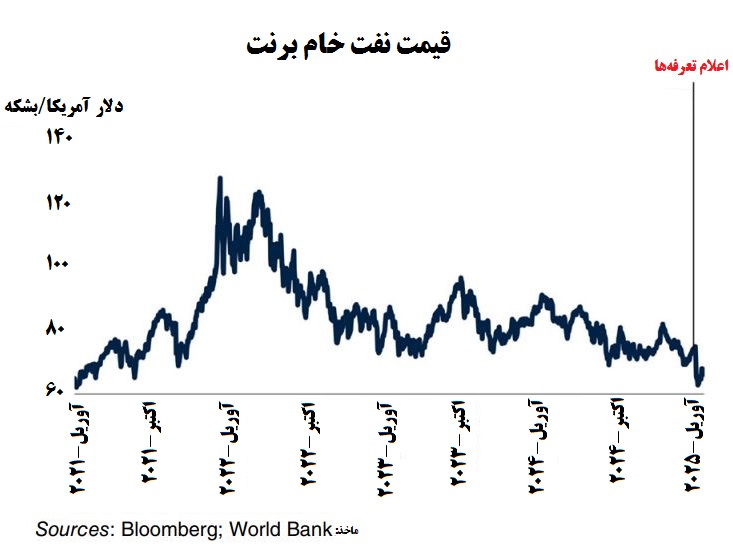

- در بازه زمانی دوم تا ۸ آوریل ۲۰۲۵، قیمت نفت خام برنت با بیش از ۱۲ دلار کاهش، به ۶۳ دلار آمریکا در هر بشکه رسید، که پایینترین سطح در حدود چهار سال گذشته محسوب میشود. این کاهش به دنبال اعلام سیاستهای تجاری جدید ایالات متحده رخ داده است.

- در تاریخ ۳ آوریل ۲۰۲۵، اوپکپلاس در واکنش به عدم پایبندی برخی اعضا مطابق با سهمیههای توافقشده، افزایش عرضهای، سه برابر میزان اعلامشده را اعلام کرد.

- با تعدیل تقاضای جهانی و افزایش عرضه، در سهماهه اول سال ۲۰۲۵ مازاد عرضهای معادل حدود ۰.۷ درصد از تقاضای جهانی به وجود آمد، که براساس پیشبینیها تا پایان سال ۲۰۲۵ تداوم خواهد یافت.

مهمترین وقایع ماه

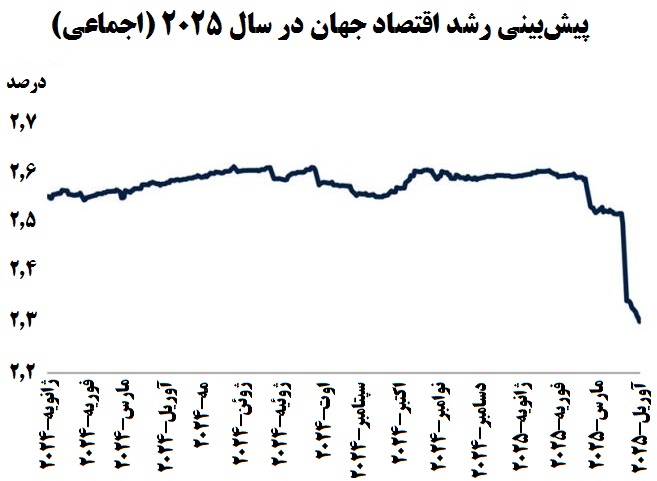

وخیمتر شدن پیشبینیهای بخش خصوصی

وخامت چشمانداز اقتصاد جهانی، نشاندهنده افزایش نااطمینانیهای سیاستی و تغییرات گسترده در سیاستهای تجاری ایالات متحده و سایر اقتصادهای بزرگ است. در این راستا، پیشبینیهای رشد اقتصاد جهانی در سالجاری به طور چشمگیری کاهش یافته است (نمودار ۱). احساسات سرمایهگذاران نیز نشانههایی از تضعیف اقتصاد را نشان میدهد، به گونهای که شاخصهای شرایط کلی اقتصادی و انتظارات سنتیکس در ماه مارس کاهش یافتهاند. از طرفی شاخصهای فرکانس بالای سنجش فعالیت اقتصاد جهانی نتایج متفاوتی را نشان دادهاند و تفاوتهایی میان نظرسنجیهای بخش تولید و خدمات مشاهده شده است. در ماه مارس، شاخص مدیران خرید جهانی بخش تولید به دلیل وضعیت انقباضی اقتصادهای پیشرفته تضعیف شد. این وضعیت انقباضی، افزایش فعالیت اقتصادی در بازارهای نوظهور و کشورهای در حال توسعه را خنثی کرد. در مقابل، شاخص مدیران خرید جهانی بخش خدمات به دلیل افزایش زیرشاخص سفارشهای جدید تقویت شد.

تجارت جهانی و افزایش تعرفهها

ایالات متحده در اوایل ماه آوریل سال ۲۰۲۵ میلادی، تعرفههای متقابل خاص هر کشور را متناسب با کسری تراز تجاری کالایی دوجانبه خود با کشورهای طرف تجاریاش، تعیین و اعلام کرد. این تعرفهها شامل حداقل نرخ پایه ۱۰ درصد و نرخهایی تا سقف ۵۰ درصد (علاوه بر تعرفههای موجود) بود. پس از آن، بخش عمده این تعرفهها به مدت ۹۰ روز(به استثنای واردات از چین) به حداقل نرخ پایه یا همان ۱۰ درصد کاهش یافت. از طرفی، در پی دور تازهای از اقدامات تلافیجویانه و متقابل، تعرفههای ایالات متحده بر واردات از چین به ۱۴۵ درصد افزایش یافت و در مقابل، چین نیز تعرفههای خود بر واردات از ایالات متحده را به ۱۲۵ درصد رساند. در نتیجه، نرخ تعرفه موثر ایالات متحده به حدود ۳۰ درصد رسید که بالاترین سطح در بیش از یک قرن گذشته محسوب میشود. حتی پیش از اعلام این تعرفهها، نااطمینانی سیاست تجاری در ماه مارس به بالاترین سطح تاریخی خود رسیده بود، به گونهای که شاخص نااطمینانی سیاست تجاری، ۳۰ درصد بالاتر از بالاترین درصد قبلی خود در ماه فوریه را ثبت کرد. پیش از اعلام این تعرفهها و در ماه ژانویه، افزایش قابل توجه واردات (به ویژه در ایالات متحده و ژاپن)، باعث تقویت رشد حجم تجارت جهانی کالاها شد. در مقابل، رشد صادرات جهانی کالاها در همین ماه نسبتاً ثابت باقی ماند. در واقع افزایش محدود در اقتصادهای پیشرفته با کاهش صادرات در بازارهای نوظهور و کشورهای در حال توسعه [به ویژه در منطقه آمریکای لاتین و دریای کارائیب که به شدت تحت تاثیر تجارت با ایالات متحده قرار دارند] خنثی شد.

بازار کامودیتیها و کاهش قیمتها

قیمت بیشتر کامودیتیها در ماه مارس و تا اوایل آوریل کاهش یافت که این موضوع ناشی از کاهش قیمت انرژی و محصولات کشاورزی بوده است. در پی افزایش تولید اوپک پلاس و تضعیف تقاضای جهانی در بحبوحه تشدید تنشهای تجاری، قیمت نفت خام برنت تا ۸ آوریل به حدود ۶۳ دلار آمریکا در هر بشکه کاهش یافت، که پایینترین سطح در حدود چهار سال گذشته را نشان میدهد. قیمت گاز طبیعی اروپا در ماه مارس به دلیل تقویت عرضه [دسترسی بیشتر به واردات گاز طبیعی مایع (LNG)] حدود ۱۴ درصد (ماه به ماه) کاهش یافت، در حالی که در پی آب و هوای معتدلتر در آمریکا نیز، قیمت گاز طبیعی، دو درصد کاهش یافت. قیمت محصولات کشاورزی در ماه مارس ۴ درصد (ماه به ماه) کاهش پیدا کرد، که ناشی از کاهش قیمت نوشیدنیها (منفی ۹ درصد) و مواد غذایی (منفی۳ درصد) بود. در همین حال، قیمت کاکائو پس از افزایش شدید قیمت سال گذشته، به دلیل بهبود عرضه در غرب آفریقا و تعدیل تقاضا به سمت پایین، ۱۸ درصد (ماه به ماه) سقوط کرد. قیمت فلزات و موادمعدنی در اوایل آوریل به شدت کاهش یافت، زیرا درکنار وخامت چشمانداز رشد اقتصاد جهانی، چشمانداز تقاضای صنعتی به طور چشمگیری تضعیف شد. در مقابل، قیمت طلا در اواسط آوریل از ۳۴۰۰ دلار آمریکا در هر اونس فراتر رفت و به رکوردهای جدیدی دست یافت، زیرا سرمایهگذاران در این دارایی سنتی به دنبال پناهگاهی امن برای سرمایههای خود بودند.

شرایط مالی جهانی و تعدیل شدید در قیمتگذاری

شرایط مالی جهانی طی اوایل آوریل با تعدیل شدید قیمتگذاری روبهرو شد. اعلام تعرفههای متقابل بزرگتر از حد انتظار از سوی ایالات متحده، سقوط بازارهای سهام جهانی و جهش نوسان در بازارهای مالی را رقم زد، اثری که با اقدامات تلافیجویانه چین تشدید شد. در دو روز پس از اعلام تعرفهها، شاخص اساندپی ۵۰۰ به میزان ۱۰.۵ درصد افت کرد و شاخص نوسان بازار (VIX) به ۴۵ واحد جهش یافت. پس از تعلیق جزئی اعمال تعرفهها، بازارهای سهام تا حدی ترمیم شدند، اما بازار اوراق قرضه دولتی به دنبال فروش سنگین اوراق خزانه بلندمدت آمریکا همچنان پُرنوسان باقی ماند و دلار ایالات متحده به پایینترین سطح سهساله خود سقوط کرد. اجرای گسترده تعرفهها همچنین موجب کاهش قیمت سهام و افزایش شکاف بازدهی اوراق قرضه دولتی در اقتصادهای نوظهور و در حال توسعه شد.

ایالات متحده و چشمانداز ضعیفتر

افزایش نااطمینانی ناشی از تغییر سیاستهای تجاری، انتظارات تورمی مصرفکنندگان را در افقهای کوتاهمدت و بلندمدت به طور محسوسی بالا برده است، حال آنکه شاخص اعتماد مصرفکننده به چشمانداز اقتصادی، در مارس به پایینترین سطح ۱۲ ساله اخیر سقوط کرد. همزمان، شرایط کسبوکار رو به وخامت گذاشت و شاخص مدیران خرید بخش تولید (منتشر شده توسط ISM) به ۴۹ واحد تنزل یافت که ورود به محدوده انقباضی را نشان میدهد. با این وجود، شاخصهای آیندهنگر همچنان بر تداوم رشد اقتصادی [هرچند با آهنگی کُند و ناهمگون میان بخشها] دلالت دارند. دادههای بازار کار نیز در ماه مارس غیر قابل پیشبینی بود، اشتغال غیرکشاورزی به میزان ۲۲۸ هزار شغل افزایش یافت. افزون بر آن، برخی گروههای هزینههای مصرفی پیش از اجرای تعرفهها افزایش قابل توجهی را نشان داد: فروش خودرو در مارس نسبت به مدت مشابه سال قبل ۱۳٫۳ درصد رشد داشت (سریعترین نرخ رشد از دسامبر ۲۰۲۳)، زیرا خریداران پیش از اعمال تعرفههای خودروی ایالات متحده (۳ آوریل) اقدام به پیشخرید کردند.

وخامت شاخص اعتماد در سایر اقتصادهای پیشرفته

در آغاز آوریل، شاخص سنتیکس منطقه یورو همراه با زیرشاخص انتظارات آیندهنگر، به پایینترین سطح خود از اکتبر ۲۰۲۳ تاکنون رسید. افزون بر این، شاخص احساسات اقتصادی کمیسیون اروپا و شاخص اعتماد مصرفکننده نیز در همان ماه به افت خود ادامه دادند. نرخ تورم سبد مصرفکننده منطقه یورو در مارس به ۲.۲ درصد (دوازدهماهه) کاهش یافت، نتیجهای که عمدتاً به دلیل تعدیل تورم خدمات و افت هزینه انرژی به وقوع پیوسته است. صادرات حقیقی ژاپن به ایالات متحده، فقط به دلیل پیشبینی اعمال تعرفهها، در فصل نخست سال ۲۰۲۵ میلادی، به طور فصلی و تعدیلشده افزایش پیدا کرد. با وجود آنکه شاخص ترکیبی مدیران خرید پس از افت شدید ماه قبل، در ماه آوریل باردیگر به محدوده انبساطی بازگشت، سایر شاخصهای پیشرو از ضعف محسوس حکایت داشتند، به گونهای که اعتماد بنگاهها و اعتماد مصرفکننده به پایینترین سطح دوساله خود تنزل یافتند.

تعدیل رشد در چین

رشد تولید ناخالص داخلی چین در فصل نخست سال ۲۰۲۵ از ۱٫۶ درصد به ۱٫۲ درصد (فصلی) کاهش پیدا کرد. با این حال، در مقیاس سالانه، تولید ۵٫۴ درصد افزایش پیدا کرد، صادرات خالص حتی با وجود اجرای دور نخست تعرفههای ایالات متحده بر واردات از چین در ماههای فوریه و مارس، همچنان پایدار باقی ماند. در ماه مارس، فعالیت اقتصاد با رشد پُرقدرت خُردهفروشی (۵٫۹ درصد سالانه) و جهش صادرات (۱۲٫۴ درصد سالانه) تقویت شد. تولید صنعتی نیز با سریعترین آهنگ رشد از ژوئن ۲۰۲۱، ۷٫۷ درصد افزایش یافت. هر دو شاخص رسمی مدیران خرید تولیدی و غیرتولیدی، برای دومین ماه پیاپی اندکی افزایش یافتند و به ترتیب به ۵۰٫۵ و ۵۰٫۸ واحد رسیدند. تورم کل هنوز در محدوده منفی [هرچند تعدیل شده]، از منفی ۰٫۷ درصد در فوریه به منفی ۰٫۱ درصد در ماه مارس تغییر یافت، بهبودی که عمدتاً پیامد افزایش قیمت موادغذایی است.

کاهش گسترش بخش تولید در سایر بازارهای نوظهور و در حال توسعه

شاخص مدیران خرید بخش تولید بازارهای نوظهور و در حال توسعه (به استثنای چین) در ماه مارس از ۵۲٫۵ به ۵۲٫۲ کاهش پیدا کرد. این افت عمدتا به روسیه مربوط میشود، کشوری که از آوریل ۲۰۲۲ با سختگیرانهترین سیاست پولی، شدیدترین وضعیت انقباضی را تجربه کرده است. تحولات منفی در برزیل، اندونزی، مکزیک، فیلیپین و ترکیه نیز در کاهش شاخص نقش داشته است. در میانمار و تایلند، این شاخص به زیر مرز ۵۰ سقوط کرد و هر دو کشور در اواخر مارس تحت تاثیر زلزلهای شدید قرار گرفتند. در همان ماه، سفارشهای جدید صادراتی تولیدی برای این گروه از کشورها برای نخستین بار از ژانویه ۲۰۲۴ وارد محدوده انقباضی شد که در واقع پیامدی از افزایش تعرفهها و تشدید نااطمینانیهای سیاست تجاری بوده است. در مقابل، شاخص مدیران خرید بخش خدمات در فوریه به ۵۵ واحد جهش یافت، رشدی که به افزایش سفارشهای جدید کسبوکارها در برزیل نسبت داده میشود و شاخص ترکیبی را تا ۵۴٫۲ واحد بالا برد. نرخ تورم سبد مصرفی در بازارهای نوظهور و در حال توسعه در فوریه روی ۳٫۶ درصد (دوازدهماهه) ثابت ماند، با این حال این رقم بالاتر از سطح سپتامبر تا اکتبر ۲۰۲۴[که پایینترین مقدار از آوریل ۲۰۲۱] است. تورم در اروپا و آسیای مرکزی [که همچنان بالاترین سطح را در میان مناطق بازارهای نوظهور و در حال توسعه دارد] و همچنین در آمریکای لاتین، کارائیب و جنوب صحرای آفریقا، افزایش بیشتری را تجربه کرد و در مقابل، سایر مناطق با تورمی پایدار یا تعدیلشده روبهرو بودهاند.

نظر شما